Bir Bakışta Ziraat Bankası

Ziraat Bankası Hakkında

1863 yılındaki kuruluşundan bu yana Türkiye'nin ekonomik ve sosyal kalkınma sürecinde önemli bir rol üstlenen Ziraat Bankası, köklü geçmişi ve sistemik yaklaşımıyla öne çıkan Türkiye'nin lider kamu bankasıdır. Kuruluşundan itibaren tarım sektörünün finansmanı odağında şekillenen bankacılık faaliyetleri, ülke ekonomisinin dönüşümüne paralel olarak zaman içinde çeşitlenmiş; bireysel, ticari ve kurumsal bankacılığı da kapsayan çok boyutlu bir yapıya evrilmiştir. Ziraat Bankası, finansal hizmet sunan bir kurum olmanın ötesinde, ülkenin ekonomik istikrarını destekleyen ve kapsayıcı büyümeye katkı sağlayan temel aktörlerden biri olarak konumlanmaktadır. Banka, finansal hizmet sunan bir kurum olmanın ötesinde; üretimi, istihdamı ve gıda arz güvenliğini destekleyen bütüncül yaklaşımıyla Türkiye'nin uzun vadeli kalkınma hedeflerine katkı sağlayan öncü bir kamu bankası olarak konumlanmaktadır.

Ziraat Bankası, Türkiye genelinde yaygın ve erişilebilir hizmet ağı ve güçlü kurumsal altyapısıyla finansal hizmetlere erişimi desteklemektedir. Farklı sosyoekonomik segmentlerin ihtiyaçlarına göre sürekli çeşitlendirilen ürün ve hizmet portföyü; Bireysel ve Kurumsal İnternet Bankacılığı, Mobil Bankacılık ve Telefon Bankacılığı gibi alternatif dağıtım kanalları üzerinden kesintisiz bir deneyimle sunulmaktadır.

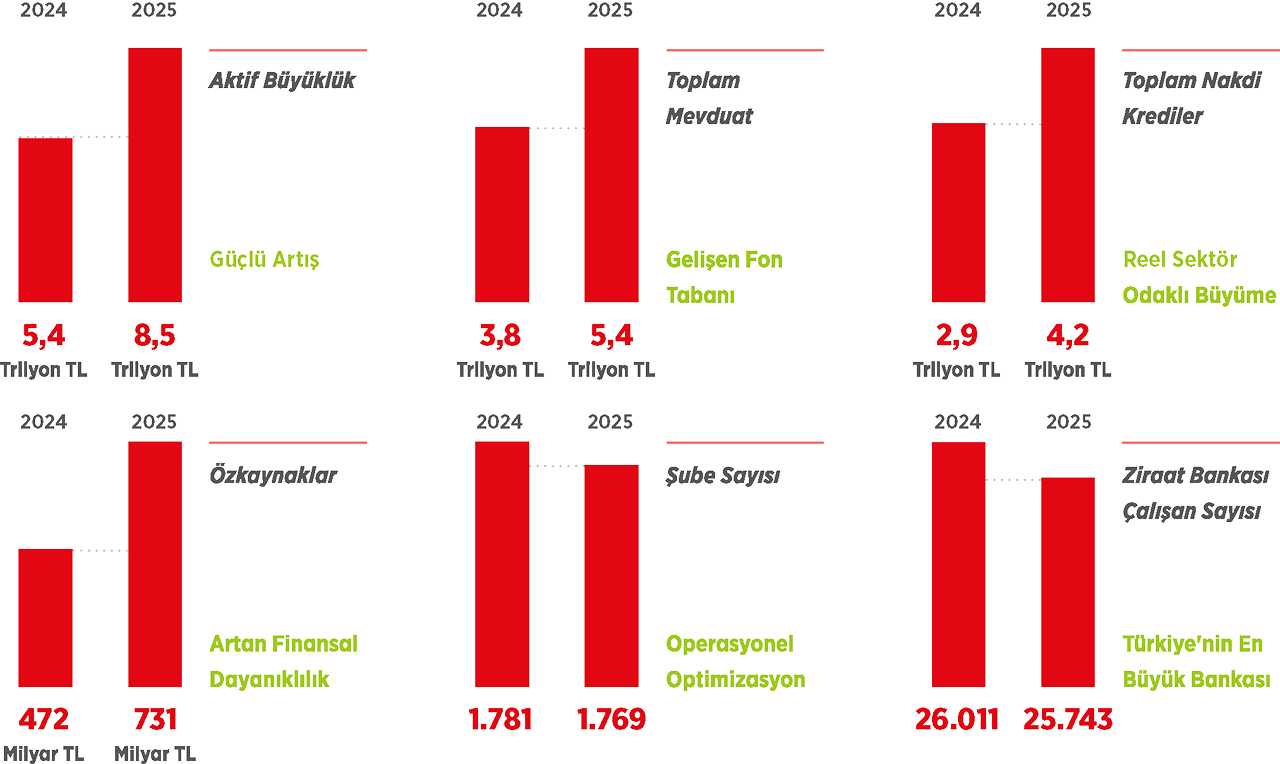

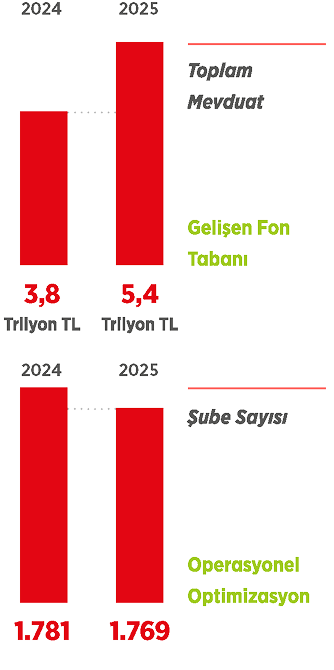

Yurt içinde 1.745 şube, yurt dışında 24 şube ve 2 temsilcilik olmak üzere toplam 1.769 şubesi ile faaliyet gösteren Banka, ülke genelinde finansal kapsayıcılığın güçlendirilmesine önemli katkı sağlamaktadır.

Dünya genelinde 20 ülkede faaliyet gösteren Ziraat Bankası'nın uluslararası hizmet ağı; 10 yurt dışı iştirak banka, 9 yurt içi iştirak, yurt içi iştiraklere ait 138 ATM, yurt dışı şubelere ait 75 ATM ve 2 ülke yöneticiliğinden oluşmaktadır. Banka Arnavutluk Merkez Bankası'ndan kuruluş iznini almış olup, Tiran'da açılması planlanan şubenin kısa süre içerisinde faaliyete geçmesi öngörülmektedir. Arnavutluk Şubesi'nin hizmete girmesiyle birlikte, Ziraat Bankası'nın faaliyet gösterdiği ülke sayısının 2026 yılında 21'e ulaşması beklenmektedir.

Entegre Finansal Hizmet Ekosistemi:

Ziraat Finans Grubu

Konsolide yapısı kapsamında Ziraat Bankası; bankacılık faaliyetlerinin yanı sıra yatırım hizmetleri, portföy yönetimi, katılım bankacılığı, finansal kiralama, gayrimenkul yatırımları, dijital bankacılık, e-para ve cüzdan hizmetleri, finansal teknolojiler alanlarında faaliyet gösteren iştirakleriyle entegre bir finansal hizmet ekosistemi sunmaktadır. Bu yapı, Banka'nın farklı iş kolları arasında sinerji üretmesine ve müşterilerine bütüncül çözümler sunmasına olanak tanırken, uzun vadeli değer üretme kapasitesini desteklemektedir.

Ziraat Bankası Ortaklık Yapısı

Ziraat Bankası'nın ortaklık yapısı, kamu bankası kimliğiyle uyumlu bir şekilde şekillenmiştir. Banka'nın tek hissedarı Türkiye Varlık Fonu olup; Yönetim Kurulu Başkan ve üyeleri, Denetim Kurulu üyeleri ile Genel Müdür ve yardımcılarının Banka'da pay sahipliği bulunmamaktadır. Bu yapı, Banka'nın yönetişim anlayışında şeffaflık ve bağımsızlık ilkelerinin güçlendirilmesine katkı sağlamaktadır.

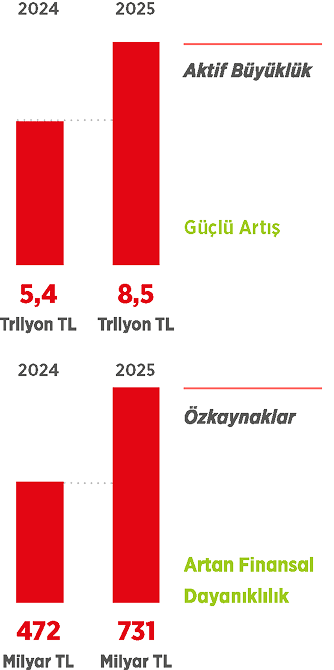

31 Aralık 2025 itibarıyla konsolide aktif büyüklüğü yaklaşık 9,3 trilyon TL'ye ulaşan Ziraat Bankası, güçlü bilanço yapısı ve yaygın mevduat tabanı ile Türkiye bankacılık sektörünün lider kuruluşları arasında yer almaktadır. Toplam mevduat hacmi 6 trilyon TL, özkaynak büyüklüğü ise 733 milyar TL seviyesinde gerçekleşmiştir. Yurt dışı iştirakleri ve yurt dışı şubelerinin faaliyet gösterdiği ülkeler ile Türkiye arasındaki dış ticarette aracılık edilen payı %19,33 ve miktarı 124 milyar ABD doları seviyesine ulaşmıştır. Bu büyüklükler, Banka'nın finansal dayanıklılığını ve sistemik önemini açık biçimde ortaya koymaktadır.

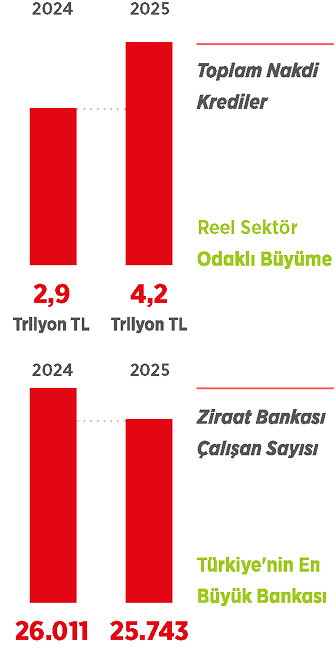

Banka'nın kredi portföyü; üretim, istihdam ve ihracatın desteklenmesi ile reel sektörün güçlendirilmesi hedefleri doğrultusunda şekillendirilmektedir. Toplam nakdi krediler 4,7 trilyon TL seviyesine ulaşmıştır. Bu kredilerin bir kısmı reel sektörün finansmanına yönlendirilmiş, selektif kredi politikalarıyla katma değeri yüksek alanlara odaklanılmıştır. Özellikle tarım, Ziraat Bankası'nın tarihsel misyonunun doğal bir uzantısı olarak öncelikli alanlardan biri olmaya devam etmektedir. Tarım kredilerinin bakiyesi 2025 yıl sonu itibarıyla 831 milyar TL'ye ulaşmış, tarımsal üretimin her aşamasını kapsayan finansman çözümleri sunulmuştur.

Ziraat Bankası'nın iş modeli; güçlü sermaye yapısı, geniş müşteri tabanı ve yaygın dağıtım ağı üzerine inşa edilmiştir. 31 Aralık 2025 itibarıyla Ziraat Bankası bünyesinde 25.743 çalışan görev yapmakta olup, Banka bu insan kaynağını etkin risk yönetimi, sağlam kurumsal yönetişim uygulamaları ve sürdürülebilirlik ilkeleriyle desteklemektedir. Banka, faaliyetlerini yürütürken yalnızca finansal performansını değil; çevresel ve sosyal etkilerini de dikkate alan bir yaklaşımı benimsemektedir.

Küresel ve ulusal ölçekte yaşanan ekonomik, finansal ve jeopolitik gelişmeler karşısında Ziraat Bankası; değişen piyasa koşullarını, müşteri beklentilerini ve düzenleyici çerçeveyi yakından takip etmektedir. Dijitalleşme, operasyonel verimlilik ve hizmet kalitesinin artırılması, Banka’nın öncelikli dönüşüm alanları arasında yer almaktadır.

Ziraat Bankası, önümüzdeki dönemde de ülke ekonomisine katkı sağlama misyonunu; kapsayıcı finansman anlayışı, sürdürülebilir büyüme yaklaşımı ve uzun vadeli hedefleri doğrultusunda sürdürmeyi amaçlamaktadır.

Kurumsal şeffaflık ve hesap verebilirlik anlayışı doğrultusunda Ziraat Bankası, kamuoyunun güncel ve güvenilir bilgilere erişimini önemsemektedir. Banka’nın kurumsal internet sitesi olan https://www.ziraatbank.com.tr/tr faaliyetler, finansal bilgiler, kurumsal yönetim uygulamaları ve sürdürülebilirlik yaklaşımı başta olmak üzere geniş kapsamlı içeriği Türkçe ve İngilizce olarak paydaşların erişimine sunmaktadır.

Yukarıdaki tablolar konsolide olmayan finansal verileri göstermektedir. Grup bazında hazırlanan konsolide finansal göstergeler ise şu şekildedir: Konsolide aktif büyüklüğü 2024 yılında 5,9 trilyon TL'den 2025 yılında 9,3 trilyon TL'ye; toplam mevduat 4,2 trilyon TL'den 6 trilyon TL'ye; toplam nakdi krediler 3,2 trilyon TL'den 4,7 trilyon TL'ye; özkaynaklar ise 481 milyar TL'den 733 milyar TL'ye yükselmiştir.