Ülkemize Değer: Sürdürülebilir Ekonomik Büyüme

Bireysel Bankacılık

Yaşamın Her Aşamasına Varız

Ziraat Bankası, bireylerin eğitim hayatından başlayarak çalışma yaşamı ve emeklilik dönemine uzanan süreçte karşılaştıkları finansal ihtiyaçlara çözüm sunmayı temel yaklaşımı olarak benimsemiş ve müşterilerin yaşamlarının her aşamasında yanında olmayı hedefleyen konumunu sürdürmüştür.

Banka, ülke çapına yayılmış güçlü fiziki varlığını sürekli geliştirilen dijital altyapı ile destekleyerek, müşterilere erişimde çok kanallı bir hizmet modeli sunmaktadır. Bireysel Bankacılık çatısı altında yer alan ürün ve hizmetlere dijital kanallar üzerinden kesintisiz erişim sağlanmakta; müşterilerin bankacılık işlemlerini zaman ve mekândan bağımsız biçimde gerçekleştirmeleri mümkün kılınmaktadır.

Gerçek kişi müşterilere yönelik finansman çözümlerini kapsayıcı bir yaklaşımla sunan Ziraat Bankası, 2025 yılı boyunca bireysel müşteri tabanını önemli ölçüde genişletmiştir. Yıl içinde 2,7 milyon yeni bireysel müşteri kazanılmış, toplam bireysel müşteri sayısının 50 milyonun üzerine çıkmasıyla, bireysel bankacılık alanında sektöründeki güçlü ve yönlendirici konumunu sürdürmüştür.*

* Ziraat Bankası 2025 sonu Aktif Dijital Bankacılık müşteri sayısı

** Android: 18,8 Milyon, IOS: 7,8 Milyon

Kolay Erişim, Tek Limit Çözümü

Bireysel kredi taleplerinin daha hızlı ve bütüncül biçimde karşılanabilmesi amacıyla geçen yıl hayata geçirilen Kolay Limit uygulaması; KMH, Kredi Kartı ile Tüketici ve Taşıt Kredisi ürünlerini tek bir yapı altında bir araya getirmiştir. Taksitli KMH ürünün şube kanalından dijital platformlara taşınması ve Dijital Alışveriş Kredisi uygulamasının devreye alınması dijital kanallar üzerinden müşteriye sunulan bireysel kredi ürünlerinin kapsamını genişletmiştir.

Konut finansmanı alanında sektördeki güçlü konumunu sürdüren Ziraat Bankası, konut sahibi olmayı hedefleyen bireysel müşterilere yönelik desteğini 2025 yılında da devam ettirerek konut finansmanındaki öncü rolünü pekiştirmiştir.

Dijital Bireysel Kredi Çözümleri ve Müşteri Deneyimi

2024 yılında uygulamaya alınan Kolay Limit, taksitli Kredili Mevduat Hesabı ve Dijital Alışveriş Kredisi gibi dijital bireysel kredi çözümleri, 2025 yılında da müşteriler tarafından artan ölçüde kullanılmaya devam etmiştir. Dijital kanallar üzerinden sunulan bu ürünler, bireysel kredi ürünlerine erişimi kolaylaştırarak müşteri yönelimlerinin dijital platformlara kaymasına katkı sağlamıştır.

Kredi başvuru ve kullandırım süreçlerinin entegre edilmesiyle ekran geçişleri azaltılmış, bekleme süreleri kısaltılmış ve müşteri deneyimi iyileştirilmiştir. Dijital kanallar üzerinden tüketici kredisi kullandırımları sürdürülürken, şube kanalıyla gerçekleştirilen kredi işlemlerinde de müşterilere sözleşme ve belge onayları dijital ortamda iletilerek kağıt kullanımının azaltılması sağlanmıştır. Bu uygulamalar hem operasyonel verimliliğe hem de müşteri memnuniyetine katkı sunmuştur.

Bireysel Kredi Portföyü Yönetimi ve Güncel Eğilimler

Bireysel kredi portföyü, Banka’nın sürdürülebilirlik vizyonu doğrultusunda müşteri odaklılık ve kaynakların etkin kullanımı ilkeleri esas alınarak yönetilmektedir. Dijital kredi ürünlerinin yaygınlaştırılması yoluyla süreç verimliliği artırılırken, şube kanalı üzerinden gerçekleştirilen bireysel kredi kullandırımlarında da müşterilerin dijital ortamda onay süreçlerine dahil edilmesi sağlanmıştır.

2025 yılı itibarıyla, bireysel kredi ürünlerine yönelik talepte dijital kanalların payının artış göstermiş ve müşteriler daha hızlı sonuçlanan, şeffaf süreçlere yönelmiştir. Banka, bu eğilimi dikkate alarak bireysel kredi portföyünü dijitalleşme ve hizmet kalitesi odaklı bir anlayışla yönetmeye devam etmektedir.

Sürdürülebilirlik Odaklı Bireysel Kredi Ürünleri

Enerji verimliliği ve çevresel sürdürülebilirliği destekleyen bireysel kredi ürünleri, 2025 yılında da Banka’nın bireysel bankacılık faaliyetleri içinde önemli bir yer tutmayı sürdürmüştür. Enerji Verimliliği Yönetim Kredisi, Bireysel Enerji Verimliliği Kredisi, Yeşil Ev Konut Kredisi, Yeşil Taşıt Kredisi ve TOGG’a özel taşıt kredisi gibi ürünler aracılığıyla, bireysel müşterilerin enerji tasarrufu sağlayan yatırımlara ve düşük karbonlu ulaşım alternatiflerine yönelimi desteklenmiştir.

Enerji Verimliliği Yönetim Kredisi

- Binaların enerji verimliliğinin artırılması amacıyla yapılan yatırımların finansmanı kapsamında kullandırılır.

Bireysel Enerji Verimliliği Kredisi

- Müşterilerin, bireysel olarak yapacakları enerji verimliliği yatırımlarının finansmanı kapsamında kullandırılır.

Yeşil Ev Konut Kredisi

- Mevcut konut kredisi uygulamasına ek olarak Türkiye'deki enerji verimliliği yüksek konut sayısını artırılmasına katkı sağlamak amacıyla enerji verimliliği yüksek konutlara kullandırılır.

- Toplam 38 kişiye 79.391.864 TL tutarında kredi kullandırımı.

Yeşil Taşıt Kredisi

- 0 km araçlar için proforma/nihai fatura, 2. el araçlar için araç ruhsatı üzerinde elektrikli veya hibrit ibaresi bulunan araçlar için kullandırılır.

TOGG Özel Taşıt Kredisi

- Yerli üretimin desteklenmesi ve düşük karbonlu ulaşımın teşvik edilmesi amacıyla kullanılır.

- Toplam 5.721 kişiye 4,3 Milyar TL tutarında kredi kullandırımı

Sürdürülebilirlik odaklı bireysel kredi ürünleri, müşterilerin hem ekonomik fayda sağlamalarına hem de çevresel etkilerini azaltmalarına katkı sunacak şekilde tasarlanmıştır. 2025 yılı itibarıyla enerji verimliliğini destekleyen yeni bir bireysel kredi ürünü geliştirilmemiş olmakla birlikte, mevcut ürünlere yönelik talebin devam ettiği ve özellikle elektrikli araçlara yönelik kredi kullandırımlarında artış eğiliminin öne çıktığı değerlendirilmektedir. Sürdürülebilir finansman araçlarının bireysel müşteri tercihlerinde giderek daha belirleyici hale geldiğini ve Banka’nın çevresel etkileri azaltmaya yönelik finansman çözümlerinin bireysel müşteri nezdinde karşılık bulduğu görülmektedir.

Bireysel Kredi Hacmi Gelişimi

Ziraat Bankası, kredi portföyünün önemli bir kısmını oluşturan bireysel kredilerde 2024 yılında olduğu gibi 2025 yılında da sektör payını korumuştur. Ziraat Bankası, konut finansmanı kapsamında sunduğu kredi ürünleriyle 2024 yılında 22,5 milyar TL kullandırım gerçekleştirirken bu rakam 2025 yılında 59,3 milyar TL, Banka’nın konut kredisi portföyü 2024 yıl sonu itibarıyla 110 milyar TL seviyesindeyken %31’lik artış ile 2025 yıl sonu itibarıyla 144 milyar TL olmuştur. 2024 yılında 89,7 milyar TL tutarında ihtiyaç kredisi kullandıran Ziraat Bankası’nın yıl sonu toplam ihtiyaç kredisi bakiyesi 74,7 milyar TL olmuştur. 2025 yılı içinde ihtiyaç kredisi kullandırımı 172,3 milyar TL’yken yıl sonu toplam ihtiyaç kredisi bakiyesi 113 milyar TL olmuştur. Taşıt kredilerinde geçen yıl 5 milyar TL kullandırım yapan Banka, yıl sonunda toplam taşıt kredisi bakiyesini 8,3 milyar TL’ye ulaştırırken; bu sene 2,8 milyar TL kullandırım ile yıl sonunda toplam 3,6 milyar TL taşıt kredisi bakiyesine ulaşmıştır.

Yerli Üretim Taşıtların Finansmanı

Yerli üretimin desteklenmesi ve düşük karbonlu ulaşımın teşvik edilmesi amacıyla sunulan bireysel taşıt kredileri, 2025 yılında da güncellenen faiz oranları çerçevesinde kullandırılmaya devam etmiştir. Yerli üretim taşıtlara ve TOGG’a özel olarak sunulan finansman çözümleri, bireysel müşterilerin bu araçlara erişimini kolaylaştırmayı hedeflemiştir.

Yerli sanayinin gelişimine katkı sağlanırken, bireysel müşterilerin çevresel etkileri görece daha düşük ulaşım alternatiflerine yöneltmesi desteklenmiştir. Banka, bireysel taşıt finansmanında yerli üretim ve sürdürülebilirlik odaklı yaklaşımını sürdürmektedir.

Ürün Sahipliğinin Artırılması ve Aktif Müşteri Kazanımı

Bireysel bankacılık faaliyetleri kapsamında, mevcut müşteri tabanında ürün sahipliğinin artırılması ve Banka hizmetlerini sınırlı düzeyde kullanan müşteri gruplarının kazanımına yönelik çalışmalar 2025 yılında da devam etmiştir. Kredi ürünlerini kullandırma ile farklı banka ürün ve hizmetlerinin kullanımını teşvik eden uygulamalar hayata geçirilmiştir.

Faiz oranı iyileştirmeleri yoluyla desteklenen bu yaklaşım, müşterilerin Banka ile olan ürün ilişkilerini derinleştirmeyi ve aktif kullanım oranlarını artırmayı amaçlamaktadır. Ayrıca, bireysel müşterilere sunulan sigorta ürünlerinin mobil ve internet bankacılığı kanallarına entegre edilmesiyle, dijital kanallar üzerinden sunulan ürün ve hizmet çeşitliliği genişletilmiştir. Bu sayede, müşterilerin Banka ürünlerine tek bir platform üzerinden erişimi kolaylaştırılmıştır.

Kampanya Yönetimi ve Dijital Kanalların Etkin Kullanımı

2025 yılında bireysel bankacılık kapsamında yürütülen kampanya faaliyetlerinde, müşterilerin kredi ürünlerini dijital kanallar aracılığıyla kullanmalarını teşvik eden bir yaklaşım benimsenmiştir. Dijital kanallar üzerinden kurgulanan kampanyaların, müşteri tercihlerinin bu kanallara yönelmesinde etkili olduğu ve dijital bankacılık kullanımının artmasına katkı sağladığı değerlendirilmektedir.

Banka, kampanya yönetimini dijitalleşme stratejisiyle uyumlu şekilde ele alarak, müşteri etkileşimini artırmayı ve bireysel bankacılık hizmetlerinin erişilebilirliğini güçlendirmeyi hedeflemektedir.

Toplam 2,8 Milyon Emekliye 24,2 Milyar TL Ödeme⁵

5 Emekli maaşını Ziraat Bankası’ndan almayı tercih eden müşteriler

Tasarruf Teşvik Ürünleri

T.C. Aile ve Sosyal Hizmetler Bakanlığı ile T.C. Hazine ve Maliye Bakanlığı koordinasyonunda geliştirilen Devlet Katkılı Çeyiz Hesabı ve Devlet Katkılı Konut Hesabı ürünleri, Ziraat Bankası’nın bireyleri tasarrufa yönlendirme hedefi doğrultusunda müşterilere sunulmaya devam etmektedir.

Tasarruf teşvik ürünlerinde, üç yıl boyunca düzenli ödeme yapan müşterilerin devlet katkısına ilişkin başvuruları ilgili Bakanlıklara iletilmektedir. Katkı almaya hak kazanan müşterilerin tutarları hesaplarına aktarılmaktadır. Döviz kuru hareketlerine duyarlı müşteri ihtiyaçlarını karşılamak ve birikimlerini Türk lirası cinsinden değerlendiren müşterilerin kur dalgalanmalarından olumsuz etkilenmesini önlemek amacıyla sunulan KKM ürünlerinde ise kademeli azalış süreci devam etmektedir.

Aralık 2024 yılında devreye alınan Avantajlı Vadeli Hesap ile müşterilerin gerçekleştirdikleri harcama ve ödeme işlemleri üzerinden ilave faiz geliri elde edebilmeleri sağlanmıştır. Avantajlı Vadeli Hesap, Kesintisiz Vadeli Hesap’ta olduğu gibi vade günü beklenmeden para çekme imkânı sunmakta ve işlemler sırasında hesabın vadesi bozulmamaktadır.

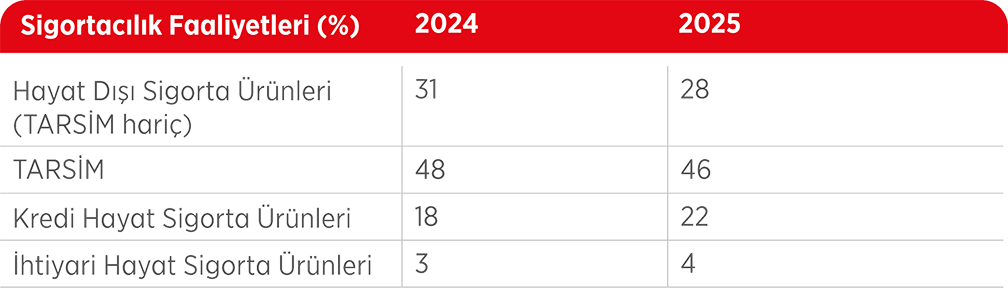

Sigortacılık Faaliyetleri

Ziraat Bankası, sigortacılık alanındaki aracılık faaliyetlerini Türkiye Sigorta A.Ş. ve Türkiye Hayat ve Emeklilik A.Ş. ile sürdürürken, Türkiye Katılım Sigorta A.Ş. ve Türkiye Katılım Hayat A.Ş. ile iş birliği yaparak faaliyetlerini genişletmiştir. Böylece Banka, konvansiyonel ve katılım esaslı sigortacılık alanlarında toplam dört şirketle acentelik faaliyetlerini yürüten bütüncül bir yapıya ulaşmıştır.

İş birlikleri kapsamında müşterilere kredi bağlantılı hayat sigortaları, konut sigortası, Zorunlu Deprem Sigortası (DASK), kasko, trafik ve TARSİM ürünlerinin yanı sıra; ihtiyari hayat sigortaları, BES, sağlık, ferdi kaza, mühendislik ve diğer hayat dışı sigorta ürünlerini kapsayan geniş bir portföy sunulmaktadır.

Müşteri deneyimini ve erişilebilirliği artırma hedefi doğrultusunda, sigorta ürünlerinin özellikle dijital kanallar üzerinden sunumuna öncelik verilmektedir. Ürün çeşitliliğinin artırılması ve süreçlerin sadeleştirilmesi yoluyla hızlı ve etkin hizmet sağlanmaktadır.

Sigortacılık faaliyetlerinin dağılımı, müşteri tercihlerindeki değişimin portföy yapısına yansıdığını göstermektedir. Hayat dışı sigorta ürünlerinin (TARSİM hariç) portföy içindeki payı %28 seviyesinde gerçekleşirken, tarımsal sigortaların payı %46 ile güçlü konumunu sürdürmüştür.

Etkin Nakit Yönetimi Uygulamaları

Ziraat Bankası, fatura ve diğer tahsilatlara aracılık ettiği yüzlerce anlaşmalı kuruma ilişkin ödemelerde müşterilerine, banka şubelerine ek olarak ATM, İnternet Bankacılığı, Mobil Bankacılık ve Otomatik Ödeme kanalları üzerinden kolay, hızlı ve erişilebilir ödeme imkânları sunmaktadır.

Banka, müşterilerinin operasyonel ihtiyaçlarını desteklemek amacıyla özel ödeme çözümleri, manyetik çek/senet işlemleri, muhasebe entegrasyonları, havuz hesap ve nakit toplama hizmetlerini sunmayı sürdürmektedir.

Mağaza, şube ve bayilerde gün içinde oluşan nakdin herhangi bir aracıya ihtiyaç duyulmadan doğrudan ATM’ler aracılığıyla firma ana hesabına ücretsiz, hızlı ve pratik şekilde yatırılmasına olanak tanıyan Kolay Kasa ürünü 2025 yılında müşterilere ayrıcalıklı banka deneyimi yaşatmaya devam etmiştir.

2026 Yılı ve Sonrası

Bireysel müşterilerin finansal ihtiyaç ve beklentilerini bütüncül bir yaklaşımla karşılamaya yönelik geniş bir ürün ve hizmet portföyü sunan Ziraat Bankası, müşteri odaklı değer önerisini güçlendirerek sürdürülebilir ve uzun vadeli ilişkiler kurmayı amaçlamaktadır. Yenilikçi ürün ve hizmet geliştirme yaklaşımıyla Banka, bireysel bankacılık alanında standartları belirleyen, sektöre yön veren ve örnek alınan bir kurum olma hedefi doğrultusunda faaliyetlerini sürdürmektedir. Banka, 2026 yılında;

- Dijital kanallar üzerinden sunulan bireysel kredi ürünlerinin çeşitliliğinin artırılması ve bu kanallardaki hizmet kalitesinin geliştirilmesi suretiyle müşteri tercihlerinin dijital kanallara yönlendirilmesi,

- Mevcut bireysel müşteriler nezdinde ürün sahipliğinin artırılması yoluyla müşteri derinliğinin güçlendirilmesi; Banka hizmetlerini henüz aktif olarak kullanmayan müşteri kitlelerinin kazanımına yönelik aksiyonların hayata geçirilmesi,

- Kampanya faaliyetlerinin artırılmasıyla müşteri tercihlerinin daha etkin ve proaktif biçimde yönetilmesi,

- Çevresel etkileri ve ülke ekonomisine sağladığı katkılar doğrultusunda, yerli üretim taşıtların finansmanında diğer taşıt kredilerine kıyasla daha avantajlı faiz oranlarıyla Taşıt Kredisi ürününün sunulmasına devam edilmesi,

- Enerji verimliliğini destekleyen bireysel kredi ürünlerinin sunumunun sürdürülmesi

2025 yılında benimsenen bu uygulamalar, 2026 yılı ve izleyen dönemlerde de sürdürülmesi devam ettirilmesi hedeflenmektedir.